ในโลกที่ธนาคารไม่อาจนิยามตนเองได้อีกต่อไปว่า “เป็นแค่ผู้ให้บริการด้านการเงิน” เพราะโจทย์ใหญ่ของระบบการเงินในปัจจุบันไม่ได้อยู่แค่ที่กำไร แต่อยู่ที่ผลกระทบที่มีต่อทั้งสังคม โลก และชีวิตทางการเงินของผู้คน

“งาน Techsauce Global Summit 2025” ภายในบูธ AreaX by SCBX ธนาคารไทยพาณิชย์ (SCB) เปิดเผยภาพอนาคตของการดำเนินธุรกิจธนาคาร ผ่าน 2 Sessions ที่มุ่งไปสู่จุดร่วมเดียวกัน การทรานส์ฟอร์มระบบการเงิน เพื่อผลลัพธ์ที่ยั่งยืนทั้งต่อสังคมและลูกค้า

สร้างรากฐานระบบการเงินที่ยั่งยืน ด้วยโครงสร้างที่วัดผลได้จริง

คุณปรเมศร์ รักการงาน VP, Sustainability Project Management and Integration of SCB เป็นผู้บรรยายในหัวข้อ “From Sustainable Finance to Real Impact: Building a Credible Path for Net Zero”

โดยมีการกล่าวถึง ‘Sustainability is the end game’ ความยั่งยืนไม่ใช่เทรนด์ แต่คือเส้นชัยของระบบเศรษฐกิจที่ดี

ในวันที่โลกเต็มไปด้วยความไม่แน่นอน การเมืองระหว่างประเทศได้ส่งแรงกระเพื่อมครั้งใหญ่

เมื่อรัฐบาลสหรัฐอเมริกา เปลี่ยนนโยบายด้านพลังงานและความยั่งยืน ถอนงบประมาณด้านสิ่งแวดล้อมนับหมื่นล้านดอลลาร์ สถาบันการเงินหลายแห่งถอนตัวจาก NZBA (Net-Zero Banking Alliance)

ในขณะที่บางประเทศเลือกถอย แต่ SCB เลือกเดินหน้าโดยยึดหลักว่า การเงินต้องมีโครงสร้างรองรับความยั่งยืน ไม่ใช่เป็นเพียงแค่ฉลากสีเขียว นั่นทำให้การนำ International Standard เช่น ICMA, LMA, EU Taxonomy และ Thailand Taxonomy มาใช้งานจริงกลายเป็นภารกิจสำคัญเพื่อระบุว่าอะไรคือกิจกรรมสีเขียว เช่น สอดคล้องกับ Paris Agreement, สีเหลือง อยู่ระหว่างเปลี่ยนผ่าน, หรือสีแดงที่ควรลด

SCB ขับเคลื่อนพันธกิจนี้ภายใต้กลุ่ม SCBX ด้วยแนวคิด Sustainability in Substance ที่ไม่ใช่แค่การสื่อสาร แต่เป็นการลงมือทำจริง ผ่าน 3 แกนหลัก

1️⃣ Climate Action & Resilience ลดก๊าซเรือนกระจกและการปรับตัวรับมือกับภัยพิบัติที่เกิดขึ้น

2️⃣ Financial Well-being สร้างสุขภาพการเงินที่มั่นคงให้กับลูกค้าไทย ด้วยการเข้าถึงความรู้ทางการเงินและการแก้ไขหนี้

3️⃣ Trustworthy & Responsible Fintech ยึดหลักธรรมาภิบาล และอยู่ภายใต้ข้อกำกับที่เข้มงวดกว่ามาตรฐานทั่วไป

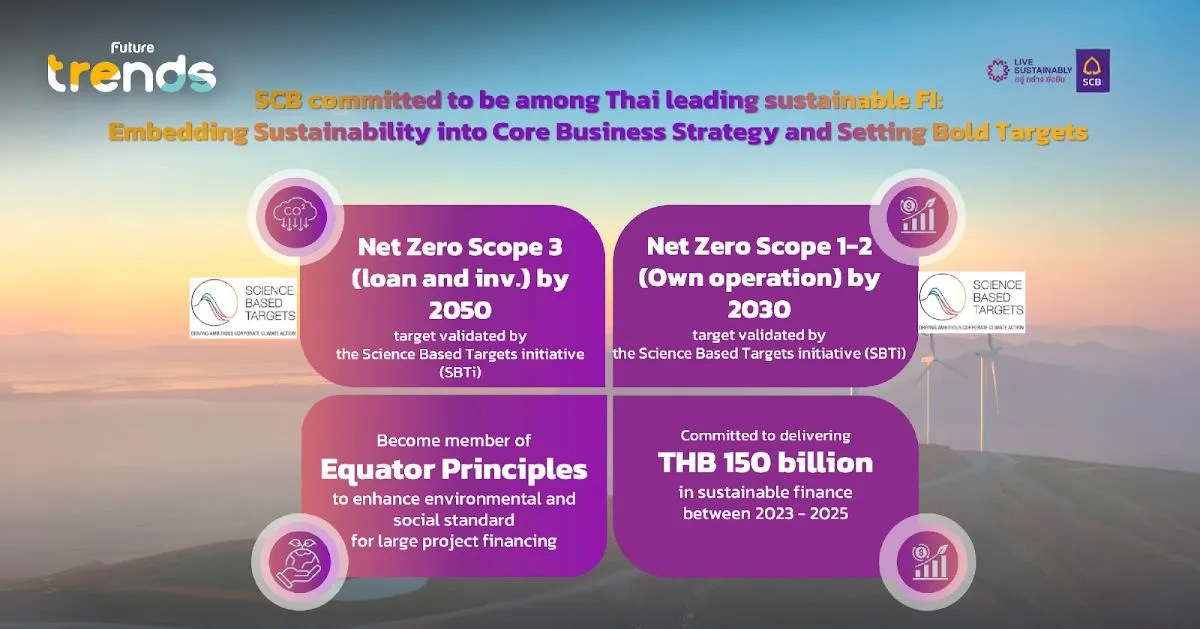

ไม่ใช่แค่แนวคิด แต่ SCB ลงมือวางเป้าหมายชัดเจน ได้รับรองการตั้งเป้าหมายจาก SBTi (Science Based Target Initiative) อย่างเป็นทางการ ตั้งเป้า Net Zero Scope 1 & 2 ภายในปี 2030 / และ Net Zero in Financed Emission (Scope 3) ภายในปี 2050 (Scope 3 คือ 99% ของการปล่อยคาร์บอนทั้งหมดของธนาคาร)

ทางด้านพอร์ตสินเชื่อ SCB เริ่มต้นจากสิ่งที่วัดได้

- ปริมาณการปล่อยคาร์บอนของพอร์ต: 6.7 ล้านตันต่อปี (ลดลงจาก 7 ล้านตัน)

- 55% มาจากกลุ่มโรงไฟฟ้า

- การคำนวณ ITR (Implied Temperature Rise) ช่วยให้เข้าใจว่า พอร์ตสินเชื่อของธนาคาร จะทำให้อุณหภูมิโลกสูงขึ้นกี่องศา

นอกจากวิเคราะห์แล้ว SCB ยังลงมือสร้างความสัมพันธ์กับลูกค้าอย่างจริงจัง โดยเข้าถึงลูกค้ากว่า 220 ราย (รวมสินเชื่อกว่า 508,000 ล้านบาท) นำไปสู่กลยุทธ์ที่เน้น 3 เรื่อง ได้แก่สร้างความรู้ เสนอสินเชื่อที่ผูกกับ KPI ด้าน ESG และสร้างพันธมิตรทางธุรกิจเชื่อมโยงเทคโนโลยีที่พร้อมให้เกิดการลงทุนใช้จริง

ตัวอย่าง ‘ภูเก็ต’ เมืองท่องเที่ยวที่สวนทางกับเทรนด์ประเทศ โดยโตขึ้น 8% ในขณะที่การท่องเที่ยวระดับประเทศลดลง 3% (ข้อมูลจากครึ่งปีแรกของปี 2025) SCB มีส่วนช่วยในการสนับสนุนให้โรงแรมในพื้นที่ได้รับใบรับรอง ESG ทั้งด้านอาคาร (เช่น LEED, EDGE) และด้านปฏิบัติการ (เช่น Green Hotel Plus, Earth Check) เพื่อตอบโจทย์เอเจนซี่ยุโรปที่ต้องการโรงแรมที่โอบรับแนวคิดความยั่งยืน

เมื่อถึงกลางปี 2025 SCB ปล่อยสินเชื่อเพื่อความยั่งยืนได้ทะลุเป้า 150,000 ล้านบาทไปแล้ว (ทั้งสิ้น 180,000 ล้านบาท) และเตรียมตั้งเป้าใหม่ภายในสิ้นปีนี้

ปลดล็อกศักยภาพลูกค้า ด้วย AI ที่เข้าใจลูกค้าในทุกช่วงชีวิต

ขณะที่ฝ่ายกลยุทธ์วางโครงสร้างเพื่อโลกที่ยั่งยืน ฝ่าย Digital & AI ของ SCB ก็มุ่งสร้าง Brain

ที่ทำให้ธนาคาร เข้าใจลูกค้าในหลากหลายช่วงชีวิตแบบเฉพาะบุคคล เนื้อหาจากหัวข้อ “Redefining the Heart of Customer Centricity: Unlocking Every Customer’s Potential Through AI-Powered Hyper-Personalized Digital Banking” โดยคุณเอกชัย จิตพิรสกุล Lead Data Scientist และ คุณปัญญาวุธ ศรีอิสรานุสรณ์ Senior Professional Data Scientist จาก SCB

ทั้งคู่ได้นำเสนอแนวคิดการใช้งาน AI ในกลุ่มธุรกิจธนาคารไว้ว่า “AI ของธนาคารไม่ได้ถูกสร้างมาเพื่อแทนที่มนุษย์ แต่มาเพื่อทำให้ธนาคารมีความเป็นมนุษย์มากขึ้น”

โดย SCB มีแนวคิดหลักคือการสร้าง ‘Better Brain’ ที่ไม่เพียงแค่วิเคราะห์ข้อมูลได้อย่างแม่นยำ แต่ต้องเข้าใจจังหวะชีวิตของลูกค้าแต่ละคนอย่างลึกซึ้งภายใต้แนวทาง PDPA: Platform, Data, Product, และ Action โดยพัฒนาระบบ AI ที่ถูกออกแบบให้สอดคล้องกับ 4 สถานการณ์สำคัญในชีวิตทางการเงินของลูกค้า

1️⃣ AI Underwriting เริ่มต้นความฝันด้วยรายได้จริง

ในอดีตการขอสินเชื่อคือประสบการณ์ที่ยุ่งยาก โดยเฉพาะอย่างยิ่งสำหรับผู้ที่ไม่ได้มีสลิปเงินเดือนอย่างชัดเจน ไม่ว่าจะเป็นเจ้าของร้านค้าออนไลน์ พ่อค้าแม่ค้าในตลาด หรือฟรีแลนซ์ที่รายได้ไม่แน่นอน

SCB จึงพัฒนา ‘Master Customer Income’ เทคโนโลยีที่เปลี่ยนกระบวนการอนุมัติสินเชื่อให้เป็นดิจิทัลเต็มรูปแบบ

- ลูกค้าเพียงแค่ขอรายการเดินบัญชีผ่านแอป SCB EASY ระบบจะดึง ธุรกรรมจากหลายธนาคารมารวมกัน (Cross-bank Transaction via dStatement)

- AI วิเคราะห์ข้อมูลเหล่านี้แบบ Near Real-Time เพื่อระบุรายได้หลัก-รายได้รอง วิเคราะห์ความสม่ำเสมอของรายได้

- ในอนาคตยังสามารถนำข้อมูลภาษี รูปแบบธุรกิจ และพฤติกรรมการใช้เงิน มาวิเคราะห์ประกอบ

ผลลัพธ์คือการประเมินรายได้ที่แม่นยำ และยุติธรรมกับลูกค้ามากกว่า ตัวอย่างลูกค้าที่เป็นฟรีแลนซ์รับงานออกแบบ และรับรายได้ผ่านหลายช่องทาง (บัญชีธนาคาร, PromptPay, e-Wallet) ในอดีตอาจถูกประเมินว่ารายได้ไม่แน่นอน

แต่ด้วยระบบใหม่ AI สามารถรวมข้อมูลและแสดงภาพรวมที่ชัดเจนว่าเขามีรายได้เฉลี่ย 45,000 บาท/เดือน พร้อมรูปแบบรายรับที่สม่ำเสมอ ส่งผลให้ได้รับอนุมัติวงเงินสินเชื่ออย่างยุติธรรม แก้ไขปัญหาในอดีตได้อย่างสิ้นเชิง

2️⃣ AI Wealth Management สร้างความมั่งคั่งในแบบของคุณ

การลงทุนที่ดีคือการจัดพอร์ตที่เหมาะสมที่สุดกับชีวิตของแต่ละคนโดยพิจารณาจากความเสี่ยงที่รับได้ ทาง SCB จึงมีการพัฒนาระบบ AI Asset Allocation (AAA) ที่ออกแบบมาเพื่อลดความซับซ้อนในการจัดพอร์ตการลงทุนของลูกค้า โดยทำงานร่วมกับผู้เชี่ยวชาญด้านการลงทุน

ระบบแบ่งการตัดสินใจออกเป็น 3 ชั้น

- Layer 1: กำหนดสัดส่วนสินทรัพย์ หุ้น ตราสารหนี้ กองทุน ทองคำ ด้วย AI ที่อ่านเทรนด์จากข้อมูลย้อนหลัง 10 ปี ร่วมกับความชอบของลูกค้า เช่น ไม่อยากลงทุนในหุ้นเกิน 20% และมุมมองของผู้เชี่ยวชาญ เช่น ปีนี้ตลาดเกิดความเสี่ยงด้านภูมิรัฐศาสตร์

- Layer 2: เลือกประเทศและอุตสาหกรรมที่เหมาะกับสภาพเศรษฐกิจ เช่น หากตลาดหุ้นสหรัฐผันผวน AI อาจแนะนำให้กระจายพอร์ตไปยังประเทศอื่น หรือเลือก Sector ที่มีแนวโน้มเติบโตได้ดีกว่า

- Layer 3: เลือกกองทุนจริงในท้องตลาด โดยใช้เงื่อนไขและสูตรคณิตศาสตร์เพื่อหากองทุนที่ดีที่สุดในเชิงสถิติ

พอร์ตที่ระบบแนะนำจะมีการปรับตามสถานการณ์จริง เช่น ปีที่เศรษฐกิจมีความเสี่ยง AI จะถือเงินสดหรือกระจายไปยังตราสารหนี้มากขึ้น จากผลการทดสอบย้อนหลัง (Backtest) พอร์ตของระบบนี้ มี Max Drawdown ที่ต่ำกว่า และฟื้นตัวเร็วกว่ากองทุนทั่วไป อีกทั้งลูกค้าได้รับพอร์ตที่เป็น Personalized Portfolio จริงๆ ไม่ใช่แค่โมเดลสำเร็จรูป

3️⃣ AI Loan Restructuring แก้หนี้ให้กลับมาเดินต่อได้

เมื่อเกิดเหตุการณ์ไม่คาดฝัน เช่น เศรษฐกิจถดถอย หรือลูกค้าสูญเสียรายได้ SCB ไม่ได้มองลูกค้าเป็นหนี้เสีย แต่ใช้ AI เพื่อหาทางช่วยให้เขากลับมาชำระหนี้ได้ในระดับที่เหมาะสม

ระบบจะวิเคราะห์ข้อมูลจากรายได้ล่าสุดจากระบบ Master Customer Income พฤติกรรมการชำระหนี้ในอดีต และยอดเงินฝากโดย AI จะจำลองออกมาว่า

“ถ้าลูกค้ารายนี้ชำระ 30,000 บาทต่อเดือน → โอกาสกลับมาชำระได้ต่ำ แต่ถ้าปรับยอดชำระหนี้ลงเหลือ 18,000 บาทต่อเดือน → โอกาสกลับมาชำระได้สูงขึ้น”

ทำให้ธนาคารสามารถเสนอแผนที่เหมาะกับลูกค้าแต่ละรายได้ นอกจากจะช่วยให้ลูกค้าสามารถชำระหนี้ได้ไหว ไม่หนักจนเกินไป ยังสามารถลดหนี้เสียของทางธนาคารได้อีกด้วย และที่สำคัญ ลูกค้าสามารถยืนยันแผนการปรับหนี้ผ่านมือถือได้เลย ไม่ต้องมาทำที่สาขา “เร็วกว่า ง่ายกว่า ไม่เสียเวลา”

4️⃣ AI Fraud Prevention ปกป้องลูกค้าจากภัยคุกคามทางการเงิน

ในวันที่มิจฉาชีพพัฒนาวิธีใหม่ทุกวัน SCB ตอบโต้ด้วย AI ที่เรียนรู้จากข้อมูลจริง และปรับปรุงตัวเองอย่างต่อเนื่อง

ระบบ AI ทำงานร่วมกับทีม Fraud Prevention

- รวบรวมข้อมูลพฤติกรรมของบัญชีม้า (Money Mule)

- วิเคราะห์ Pattern การเคลื่อนไหวที่ผิดปกติ เช่น รับเงินจำนวนมากจากหลายบัญชีแล้วโอนไปทันทีทั้งๆ ที่ไม่มีความเคลื่อนไหวก่อนหน้า

- สร้าง Suspect List ส่งให้ทีมตรวจสอบและดำเนินการอย่างรวดเร็ว

โดยความสามารถของระบบร่วมกับทีมงาน ช่วยให้ตรวจจับบัญชีม้าได้แม่นยำยิ่งขึ้นด้วยความแม่นยำที่สูงกว่า 80%

นอกจากนี้ ยังมีการใช้ Financial Anomaly Detection เพื่อตรวจสอบข้อมูลการสมัครสินเชื่อว่ามีความผิดปกติหรือไม่ โดยระบบจะคำนวณ Risk Score พร้อมคำอธิบาย เพื่อช่วยให้ทีมงานพิจารณาสินเชื่อได้อย่างแม่นยำและรวดเร็ว โดยระบบดังกล่าวคาดว่าจะช่วยลดความเสี่ยงและความเสียหายจากการหลอกลวงเพื่อสมัครสินเชื่อได้อย่างมีนัยสำคัญ

จากระบบที่ฉลาด สู่การดูแลที่เข้าใจ สิ่งที่ SCB กำลังทำ ไม่ใช่การใช้ AI เพื่ออนุมัติธุรกรรมให้เร็วขึ้นเท่านั้น แต่คือการเปลี่ยนธนาคารให้กลายเป็นที่ปรึกษาทางการเงินที่รู้จักและรู้ใจคุณ เมื่อรวมกับโครงสร้างทางการเงินที่ยั่งยืน AI จึงไม่ใช่แค่เทคโนโลยี แต่คือ “การทำให้ธนาคารกลับมาใกล้ลูกค้าอีกครั้ง”

เมื่อเป้าหมายองค์กร และความต้องการลูกค้า มาบรรจบกันด้วยความเข้าใจ

หากคุณมองความยั่งยืนเป็นแค่ภารกิจของผู้บริหารระดับสูง และการใช้ AI เป็นเรื่องของฝั่งเทคโนโลยี คุณกำลังแยกสองสิ่งที่ควรจะเป็นหนึ่งเดียวออกจากกัน เพราะสิ่งที่ SCB แสดงให้เห็นคือ “ยิ่งเข้าใจลูกค้า ก็ยิ่งเข้าใจโลก และยิ่งเข้าใจโลก ก็ยิ่งดูแลลูกค้าได้ดีขึ้น”

ในการเสวนาสองหัวข้อนี้ ‘Data’ ปรากฏขึ้นในทุกบทบาท ทั้งเบื้องหน้าและเบื้องหลัง

ฝั่ง Sustainable Finance ใช้ Data เพื่อ

- วิเคราะห์คาร์บอนในพอร์ตสินเชื่อ (Scope 3)

- คำนวณ ITR (Implied Temperature Rise)

- วางแผนความร่วมมือกับลูกค้าในกลุ่มอุตสาหกรรมที่ปล่อยก๊าซสูง

- สนับสนุนมาตรฐาน Thailand Taxonomy และการเปิดเผยข้อมูลที่โปร่งใสในระดับประเทศและเป็นที่ยอมรับในระดับสากล

ขณะเดียวกัน ฝั่ง AI Hyper-Personalization ใช้ Data เพื่อ

- เข้าใจพฤติกรรมรายได้ลูกค้าเป็นรายบุคคล (ไม่ว่าจะมีอาชีพแบบใด)

- ปรับพอร์ตลงทุนให้สอดคล้องกับจังหวะเศรษฐกิจ

- วางแผนปรับโครงสร้างหนี้ให้เหมาะสมกับลูกค้าแต่ละคน

- ตรวจจับความเสี่ยงการฉ้อโกงที่ซ่อนอยู่ในระดับข้อมูลธุรกรรม

ดังนั้น Data จึงไม่ใช่เพียง Input แต่เป็นสะพานที่เชื่อมยุทธศาสตร์กับชีวิตจริงของลูกค้าเข้าไว้ด้วยกัน

Unlocking the Transformative Ecosystem เปลี่ยนแปลงให้ทั้งระบบเดินหน้าได้

SCB ยังเข้าใจว่าการเปลี่ยนแปลงจะเกิดขึ้นได้ ไม่ใช่แค่จากภายในองค์กร แต่ต้องเกิดจากการปลดล็อกระบบนิเวศการเงินทั้งหมดด้วยความร่วมมือระดับมหภาค

คุณปรเมศร์ย้ำว่า การบรรลุเป้าหมาย Net Zero ไม่ใช่เรื่องของ SCB เพียงลำพัง แต่ต้องมี 5 องค์ประกอบสำคัญที่ทำงานร่วมกัน

1️⃣ Collaboration Platform เช่น ความร่วมมือใน Thailand Taxonomy กับหน่วยงานภาครัฐ เอกชน และธนาคารแห่งประเทศไทย

2️⃣ Effective Policy Guidance ธนาคารแห่งประเทศไทยต้องมีแนวทางที่ชัดเจน เพื่อให้ธนาคารทุกแห่งมีมาตรฐานเดียวกัน

3️⃣ Special Funding Schemes เช่น Blended Finance ที่ออกแบบเฉพาะสำหรับอุตสาหกรรมที่มีต้นทุนการเปลี่ยนผ่านสูง เช่น ซีเมนต์ หรือปิโตรเคมี

4️⃣ Innovation in Green Finance การออกแบบผลิตภัณฑ์การเงินใหม่ๆ เช่น แพลตฟอร์มขอสินเชื่อ ESG หรือ Sustainable Linked Loan

5️⃣ Data Infrastructure ตลาดหลักทรัพย์ฯ และ SET Carbon Platform ต้องเป็นตัวกลางสำหรับการแบ่งปันข้อมูล ESG ให้ทุกฝ่ายใช้งานได้จริง

เมื่อระบบนิเวศการเงินถูกปลดล็อก ทั้งธนาคาร ผู้ประกอบการ และลูกค้ารายย่อย ก็สามารถก้าวสู่อนาคตเดียวกันได้ โดยไม่มีใครถูกทิ้งไว้ข้างหลัง

บทสรุป

SCB ไม่ได้พูดเรื่องอนาคต แต่ SCB ลงมือทำในสิ่งที่หลายองค์กรยังไม่เริ่มSCB สร้างโครงสร้างการเงินที่ตรวจสอบได้ และสอดคล้องกับเป้าหมายระดับโลกอย่าง Net Zero จับมือกับหน่วยงานกำกับ ธุรกิจหลัก และตลาดทุน เพื่อให้ทุกอุตสาหกรรมมีแนวทางเดินร่วมกัน

SCB ใช้ AI เพื่อเข้าใจลูกค้าแต่ละคนในทุกจังหวะการใช้ชีวิต ทั้งในวันที่พวกเขาขอสินเชื่อเพื่อเริ่มต้นความฝัน วางแผนลงทุนเพื่อสะสมทรัพย์สิน ปรับโครงสร้างหนี้เมื่อมีปัญหาทางการเงิน หรือป้องกันการถูกหลอกลวงจากมิจฉาชีพ SCB พร้อมเข้าใจและดูแลลูกค้าในทุกช่วงชีวิตและ Data ถือเป็นสมอง กลไก และหัวใจในคราวเดียวกัน ในวันที่คำว่าธนาคารถูกตีความใหม่ SCB ไม่ได้เพียงแค่เปลี่ยนตนเองให้ทันอนาคต แต่กำลังสร้างอนาคตที่ลูกค้าและโลกเติบโตไปด้วยกัน เพราะปลายทางของความยั่งยืน ไม่ใช่แค่ Net Zero แต่คือ “Zero Distance ระหว่างธนาคาร ลูกค้า และสังคม”

#SCB #SCBX #FutureTrends #FutureTrendsetter