ในยุคที่เทคโนโลยีดิจิทัลได้เข้ามาเป็นส่วนหนึ่งของทุกมิติในชีวิต ‘FinTech’ หรือเทคโนโลยีทางการเงิน ได้กลายเป็นหนึ่งในสมรภูมิที่มีการแข่งขันและพัฒนานวัตกรรมอย่างก้าวกระโดด

โดย ‘ABACUS digital’ คือหนึ่งในผู้เล่นที่ได้พิสูจน์ให้เห็นถึงพลัง AI และการสร้าง Data Product ในการทลายกำแพงข้อจำกัดทางการเงิน และขับเคลื่อนภารกิจสำคัญในการสร้างการเข้าถึงบริการทางการเงิน (Financial Inclusion) อย่างทั่วถึงในประเทศไทย

ผ่าน ‘MoneyThunder’ แอปพลิเคชันสินเชื่อออนไลน์ที่เปิดให้บริการตั้งแต่ปลายปี 2019 จนถึงปัจจุบัน เพื่อให้บริการกลุ่มที่เข้าถึงสินเชื่อได้ยาก (Underserved Segment) ซึ่งปัจจุบัน MoneyThunder มียอดดาวน์โหลดกว่า 20 ล้านครั้ง และได้มอบโอกาสทางการเงินผ่านสินเชื่อมูลค่ากว่า 20,000 ล้านบาทให้แก่คนไทยนับล้านคน

บทความนี้ Future Trends จะพาผู้อ่านมาเจาะลึกถึงกลยุทธ์ แนวคิด และเทคโนโลยีเบื้องหลังความสำเร็จของ ABACUS digital โดยแบ่งเนื้อหาออกเป็นสองส่วนหลัก กล่าวคือ ภาพรวมของปัญหาและความท้าทาย และการลงลึกในรายละเอียดของเทคโนโลยี AI ที่บริษัทพัฒนาขึ้นเองเป็นหัวใจของการดำเนินงาน

ความท้าทายของ Financial Inclusion และแนวทางแก้ไขด้วย AI

ดร.ศรัณย์ อาฮูยา Chief Data Scientist ของ ABACUS digital ได้นำเสนอให้เราเห็นถึงความท้าทายของระบบการเงินในประเทศไทยว่า ถึงแม้ว่าเราจะมีความก้าวหน้าในด้านการเข้าถึงบัญชีเงินฝาก และระบบการชำระเงินดิจิทัล แต่ในมิติของการเข้าถึงสินเชื่อ (Credit Access) นั้น กลับยังมีช่องว่างขนาดใหญ่อยู่

ข้อมูลชี้ชัดว่าครัวเรือนไทยกว่า 42% ยังคงต้องพึ่งพาสินเชื่อนอกระบบ ซึ่งมีขนาดตลาดที่ประเมินว่าอาจสูงถึง 1 ล้านล้านบาท สะท้อนให้เห็นถึงความต้องการสินเชื่อที่ไม่ได้รับการตอบรับจากสถาบันการเงินในระบบ

ซึ่งกลุ่มที่ได้รับผลกระทบโดยตรง คือประชากรกลุ่มใหญ่ของประเทศกว่า 22 ล้านครัวเรือน ที่มีลักษณะร่วมกัน กล่าวคือ มีรายได้ไม่สูงหรือไม่มั่นคง (Underserved) พวกเขาไม่ใช่แค่คนว่างงาน แต่รวมถึง ผู้ประกอบอาชีพอิสระ เช่น คนขับรถส่งของ ฟรีแลนซ์ เกษตรกร ไปจนถึงพ่อค้าแม่ค้าออนไลน์ กลุ่มคนเหล่านี้มักถูกปฏิเสธจากผู้ให้สินเชื่อแบบดั้งเดิม เนื่องจากไม่มีเอกสารแสดงรายได้ที่ชัดเจน

โดยความท้าทายนี้เกิดขึ้นกับทุกฝ่ายที่เกี่ยวข้อง ได้แก่

- ฝั่งผู้กู้ (Borrower) ต้องเผชิญกับกระบวนการที่ซับซ้อน ใช้เอกสารจำนวนมาก และใช้เวลานานในการรอผลอนุมัติ การถูกปฏิเสธบ่อยครั้ง ทำให้รู้สึกสิ้นหวังและหันไปหาเงินกู้นอกระบบแทน

- ฝั่งผู้ให้สินเชื่อ (Lender) มีต้นทุนการดำเนินงานที่สูง (High Operating Costs) ในการตรวจสอบเอกสารและประเมินความเสี่ยง ซึ่งไม่คุ้มค่ากับการปล่อยสินเชื่อวงเงินน้อย (5,000 – 20,000 บาท) นอกจากนี้ การประเมินความเสี่ยงของกลุ่ม Underserved ทำได้ยาก และยังถูกจำกัดด้วยเพดานอัตราดอกเบี้ยตามกฎหมาย

- ฝั่งผู้กำกับดูแล (Regulator) ต้องสร้างสมดุลระหว่างการส่งเสริมการเข้าถึงสินเชื่อ และการป้องกันไม่ให้ปัญหาหนี้ครัวเรือนบานปลาย

กลยุทธ์ของ ABACUS digital ลดต้นทุนและความเสี่ยงพร้อมกันด้วย AI

หัวใจสำคัญในการแก้ปัญหานี้ของ ABACUS digital คือการใช้ AI เพื่อ ลดต้นทุนการดำเนินงาน (Automation) และ เพิ่มความแม่นยำในการประเมินความเสี่ยง (Intelligence) พร้อมกันตลอดเส้นทางของลูกค้า (Customer Journey)

- การตรวจจับการฉ้อโกง (Fraud Detection) เป็นด่านแรกที่สำคัญอย่างยิ่ง เพราะอัตราการฉ้อโกงเพียง 1-2% ก็สามารถทำให้ธุรกิจขาดทุนได้

- Identity Fraud (การสวมรอย) ใช้เทคโนโลยี E-KYC (Electronic Know Your Customer) ที่ขับเคลื่อนด้วย AI ในการยืนยันตัวตนผ่านการสแกนใบหน้าและเอกสาร รวมถึงพัฒนาเทคโนโลยีตรวจสอบเอกสารเพื่อป้องกันการปลอมแปลง

- Behavioral Fraud (การฉ้อโกงเชิงพฤติกรรม) ตรวจจับพฤติกรรมที่ตั้งใจจะไม่ชำระหนี้ เช่น การรับจ้างเดินบัญชี เพื่อสร้างรายได้ปลอม โดยใช้ Machine Learning วิเคราะห์ข้อมูลธุรกรรม เพื่อหารูปแบบที่ผิดปกติ

- โมเดลความเสี่ยงด้านสินเชื่อ (Credit Risk Model) นี่คือแกนหลักของการสร้าง Financial Inclusion

- ข้อมูลทางเลือก (Alternative Data) ABACUS digital ใช้ข้อมูลทางเลือกเพื่อเปิดโอกาสให้คนได้แสดงพฤติกรรมที่ดีของตนเอง เช่น ข้อมูลธุรกรรมการค้าขาย ประวัติการชำระบิลค่าสาธารณูปโภค หรือแม้กระทั่งพฤติกรรมการใช้งานภายในแอปในการประเมินความเสี่ยงของคนที่ไม่เคยมีประวัติสินเชื่อได้อย่างแม่นยำขึ้น

- เทคนิคขั้นสูง (Advanced Modelling Techniques) ด้วยพลังของ Cloud Computing ทำให้สามารถประมวลผลข้อมูลดิบขนาดใหญ่ได้อย่างรวดเร็ว แปลงข้อมูลเหล่านั้นเป็นกว่า 2,000 ฟีเจอร์ และประยุกต์ใช้เทคนิค Machine Learning ที่ซับซ้อนเพื่อสร้างโมเดลที่แม่นยำยิ่งขึ้น

- โมเดลที่ดีขึ้น หมายถึง การเข้าถึงสินเชื่อที่สูงขึ้น เพราะทำให้สามารถอนุมัติสินเชื่อให้คนได้มากขึ้นในระดับความเสี่ยงที่ยอมรับได้

เจาะลึกพลังของ AI และการสร้างเทคโนโลยีของ ABACUS digital เบื้องหลังแอปสินเชื่อ MoneyThunder

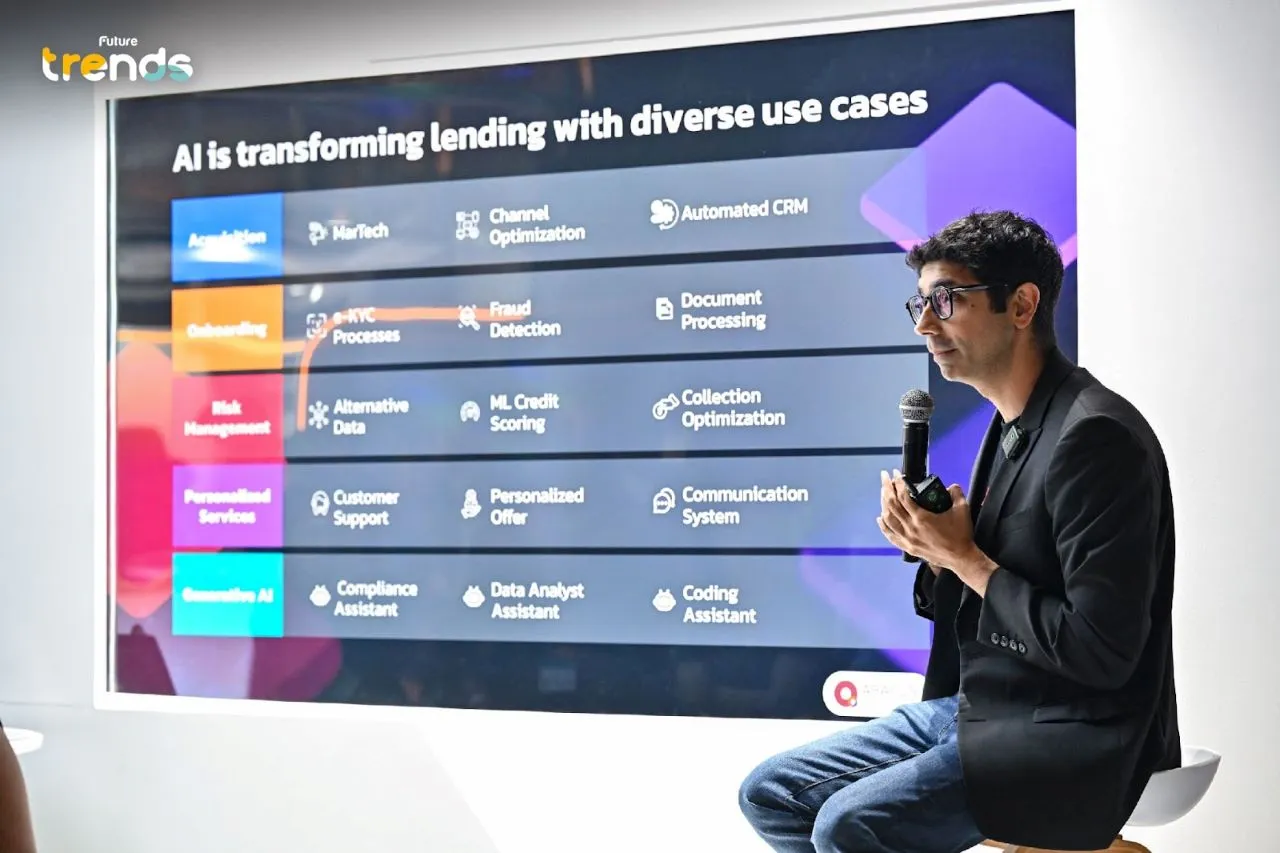

คุณปิยวัฒน์ อำนวยผลเจริญ Senior Data Analyst ที่ ABACUS digital อธิบายว่า ทางทีม ไม่ได้ทำหน้าที่เพียงดึงข้อมูล แต่เป็นการแก้ปัญหาด้วยข้อมูลผ่านการสร้างเครื่องมืออัจฉริยะที่เข้าไปเพิ่มประสิทธิภาพในทุกขั้นตอนของธุรกิจสินเชื่อ ซึ่งแบ่งออกเป็น 4 ส่วนหลัก

- การหาลูกค้า (Acquisition)

- Channel Optimization Model

โจทย์ไม่ได้หยุดแค่การทำให้ต้นทุนการหาลูกค้า (Customer Acquisition Cost หรือ CAC) ถูกที่สุด แต่ต้องมองภาพรวมถึงความสามารถในการทำกำไร โดยทีมได้พัฒนาโมเดลที่สามารถจำลองสถานการณ์กว่า 10 ล้านรูปแบบ เพื่อให้คำแนะนำในการจัดสรรงบประมาณการตลาดไปยังช่องทางต่างๆ ได้อย่างเหมาะสม โดยพิจารณาทั้งความสามารถในการขยายตัว (Scalability) และคุณภาพของลูกค้าที่เข้ามาในแต่ละช่องทาง

- การพิจารณาสินเชื่อ (Underwriting)

- Explainability (ความสามารถในการอธิบาย)

โมเดลสินเชื่อของที่นี่ไม่ได้เป็นกล่องดำ (Black Box) แต่เน้นการอธิบายได้โดยใช้เทคนิคอย่าง Shap Value ทำให้สามารถบอกลูกค้าได้ว่าเหตุใดใบสมัครจึงถูกปฏิเสธ

- การรักษาลูกค้า (Retention)

- Retargeting Score

สร้างคะแนนเพื่อทำนายโอกาสที่ลูกค้าเก่าที่เคยถูกปฏิเสธ จะได้รับการอนุมัติหากกลับมาสมัครใหม่ ช่วยให้ทีมการตลาดสามารถเลือกกลุ่มลูกค้าที่คุ้มค่าที่สุดในการทำการตลาดซ้ำ (Retargeting)

- Real-time Customer Score

พัฒนาคะแนนเพื่อประเมินคุณภาพของลูกค้าแบบเรียลไทม์ ทำให้สามารถยื่นข้อเสนอได้อย่างเหมาะสม เช่น หากลูกค้ามีพฤติกรรมการชำระหนี้ที่ดี ก็สามารถเสนอการเพิ่มวงเงิน (Upselling) ได้โดยอัตโนมัติ หรือในทางกลับกัน ก็สามารถพิจารณาเข้าช่วยเหลือเพื่อปรับโครงสร้างหนี้ได้ทันท่วงที

- การติดตามหนี้ (Collection) และนวัตกรรม ‘Mercury’

นี่คือส่วนที่แสดงให้เห็นถึงศักยภาพสูงสุดของ AI และการใช้ประโยชน์ของ Data มาสร้างเครื่องมือทางเทคโนโลยีที่อัจฉริยะจากเดิมที่ทีมติดตามหนี้ต้องโทรแบบสุ่มหรือใช้เงื่อนไขง่ายๆ สู่การมีนวัตกรรมที่ยกระดับขั้นตอนนี้ขึ้นมาอีกขั้น

- Call Priority & Collection Score

สร้างโมเดลเพื่อจัดลำดับความสำคัญในการโทร โดยรวมตรรกะที่ซับซ้อน เช่น ใครทวงง่ายหรือยาก หรือควรติดต่อเวลาใด มาเป็น ‘ลำดับ’ ที่ชัดเจนให้เจ้าหน้าที่ปฏิบัติตาม

- Outsourcing Allocation

ในกรณีที่ต้องใช้ Outsource Agent จะมีการสร้างโมเดลทำนายโอกาสในการเก็บเงินของ Agent แต่ละราย และใช้เทคนิค Linear Programming เพื่อมอบหมายงานโดยอัตโนมัติ ให้ได้อัตราการเก็บเงินคืน (Recovery Rate) โดยรวมของพอร์ตสูงสุด

‘Mercury’ Reinforcement Learning ในการทวงหนี้

ความท้าทายสูงสุดของการติดตามหนี้แบบดิจิทัลคือ การเลือก ช่องทาง ข้อความ และเวลา ที่เหมาะสมที่สุดสำหรับลูกค้าแต่ละคน ซึ่งมีส่วนผสมที่เป็นไปได้มหาศาลเกินกว่าจะทดสอบด้วย A/B Testing หรือการทดสอบแบบดั้งเดิมได้ ABACUS digital จึงได้พัฒนา ‘Mercury’ ซึ่งเป็นผลิตภัณฑ์ที่ใช้ Reinforcement Learning (RL) ขึ้นมาเพื่อหาทางออกให้กับปัญหา

แนวคิดของ Reinforcement Learning นั้น เปรียบเสมือนการสอนให้ AI เรียนรู้ผ่านการลองผิดลองถูก คล้ายกับการที่เราลองไปทานร้านอาหารหลายๆ ร้าน (Explore) เพื่อหาร้านที่ดีที่สุด แล้วกลับไปกินซ้ำ (Exploit) ในบริบทนี้ ‘ทางเลือก’ Action คือ ข้อความหรือช่องทางต่างๆ ‘รางวัล’ (Reward) คือการที่ลูกค้าชำระเงินคืน และเป้าหมายคือการหา Action ที่สร้าง Reward สูงสุด

Mercury เริ่มจากการใช้ Multi-Armed Bandit และพัฒนาไปสู่ Contextual Bandit ซึ่งซับซ้อนขึ้นโดยการนำ ‘บริบทของลูกค้า’ เช่น ลูกค้าใช้ LINE บ่อยแค่ไหน ปกติอ่านข้อความช่องทางใด เข้ามาพิจารณาด้วย ทำให้ระบบสามารถแนะนำ ‘ข้อความที่ใช่ ในเวลาที่ชอบ บนช่องทางที่เหมาะสม’ สำหรับลูกค้าแต่ละรายได้

จากความสามารถของ Mercury นั้น สามารถเพิ่มผลลัพธ์ได้ ดังนี้

- เพิ่ม Payment Rate (อัตราการชำระเงินเมื่อเทียบกับกลุ่มที่ไม่ได้รับข้อความ) ได้ถึง 10-20%

- เพิ่มการเก็บเงินจากลูกค้าที่ชำระเอง (โดยไม่ต้องโทรทวง) ได้มากถึง 10 เท่า

- โดยรวมช่วยเพิ่ม Recovery Rate ของทั้งพอร์ตได้ราว 2% ซึ่งคิดเป็นมูลค่าหลายร้อยล้านบาท

- ปัจจุบัน ข้อความกว่า 60% ที่ส่งออกจาก MoneyThunder ถูกจัดการโดย Mercury ช่วยลดภาระงานของทีมสื่อสารได้อย่างมีนัยสำคัญ

ความสำเร็จของ ABACUS digital ไม่ได้มาจากเทคโนโลยีเพียงอย่างเดียว แต่เกิดจากการผสมผสานของปัจจัยสำคัญ 3 ประการ

- บุคลากร (People) ทีมงานที่มีความสามารถในการวิจัยและนำเทคนิคใหม่ๆ มาประยุกต์ใช้

- วัฒนธรรมองค์กร (Culture) การเปิดรับแนวคิดใหม่ๆ และมีพื้นที่ให้กับการทดลอง (Room for Experimentation) โดยเริ่มจากกลุ่มเล็กๆ ก่อนขยายผล

- การสนับสนุน (Support) ความร่วมมือจากทั้งฝั่งปฏิบัติการ (Operation) และฝั่งเทคโนโลยี (Tech) ที่มีโครงสร้างพื้นฐานพร้อมรองรับ

เรื่องราวของ ABACUS digital และ MoneyThunder คือบทพิสูจน์ว่า AI และ Data Science ไม่ใช่เป็นเพียง Buzzword แต่เป็นเครื่องมืออันทรงพลังที่สามารถแก้ปัญหาที่ซับซ้อน ทั้งยังสร้างความได้เปรียบทางธุรกิจ

ในขณะเดียวกันก็สามารถสร้างผลกระทบเชิงบวกต่อสังคมได้อย่างเป็นรูปธรรม ด้วยการ ‘เริ่มง่ายๆ และเริ่มเล็กๆ’ (Start Simple, Start Small) สังเกตผลลัพธ์ และค่อยๆ พัฒนาให้ซับซ้อนขึ้น เรียกได้ว่า ABACUS digital กำลังเปลี่ยนโฉมหน้าของวงการสินเชื่อ และกำลังเดินหน้าสู่เป้าหมายในการมอบโอกาสทางการเงินให้กับคนไทยทุกคนต่อไป

#FutureTrends #FutureTrendsetter #SCBX #ABACUSdigital #MoneyThunder